超大型買収はなかったが、取引数は増加

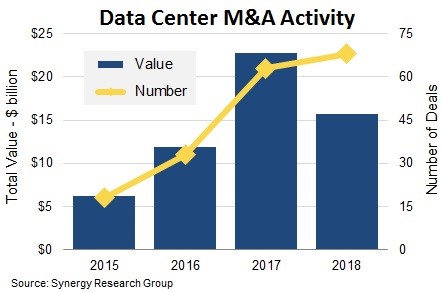

Synergy Research Groupによれば、データセンター事業者の重要なM&A取引について、2018年には68の取引が成立し、総額は160億ドルに達しました。成立案件の総額はピークだった2017年より減少したものの、その数は増加し続けていることが分かります。

単純に1件当たりの買収額を見ると、2017年:2.95億ドル、2018年:2.3億ドルと、小額の買収案件が増えているように見えます。

ただし、2017年にはDigital Reality社によるDuPont Fabrosの買収(80億USドル)や、EquinixによるVerizonの買収(36億USドル)のように超大規模買収があったこともあり、小額規模の買収数自体は、そこまで変化はありません。

データセンター市場における事業者同士による統合は、今後も続きそうに思えます。

2018年の主な買収案件

2018年の取引で最大規模だったのは、アジアの投資家がGlobal Switchの25%の株式を購入したもので、その額は28億ドルほどと見られています。

その他、4件の取引は、Digital Reality、Iron Mountain、GTTそしてBrookfield Infrastructure Partnersによるものでした。

他にも、1億ドル~10億ドルのレンジで評価された取引は18件あり、1億ドル以下のレンジでは、45件の規模の小さめな取引がありました。2015年&2016年の総額と比較すると、2017年&2018年はおよそ2倍もの買収が実現しています。

– Synergy Research Group

しかし果たして、「全てのデータセンター事業者が順調に成長しているか」というと疑問に対しては、冷静な分析が必要です。

近年、データセンター事業のM&Aをけん引してきたのは、EquinixとDigital Realityという二大コロケーション事業者です。2015年以降、この2社だけでデータセンター事業者買収に230億ドルを投入しており、この額は総買収額の40%に達します。

その他の主要な事業者としては、CyrusOneやIron Mountain、Digital Bridge/DataBank、NTTそしてCarter Validusなどが含まれています。現在、世界のコロケーション事業はTop3(Equinix、Digital Realty、NTT)が市場シェア28%を保有しており、そのシェア率は更なる買収によって成長しています。

これは以前から指摘されていますが、小規模データセンターが消滅し、大型のデータセンター市場へと統合されていくことになるのが、一つのトレンドとして既に現れています。

市場調査会社のIDCは、2017年に「今後5年間で130万のデータセンターが消滅する」という予想を出していますが、実際にデータセンター棟数は2015年をピークに減少へと転じています。

(参照:今後、世界では130万のデータセンターが消滅する)

しかし、データセンター市場そのものが成熟しきったことによって、事業継承へと舵を切る企業へ人・金・モノのリソースが流れていると市場を分析するのは、誤りかもしれません。むしろ、今後、より一層高まるクラウド化やIoT、ビックデータ分析、5G通信などのテクノロジーの進化についていくためには、まだまだ未熟な市場であり、必死に対応している結果がこのような形となって現れているとみる方が正しいかもしれません。

今回の調査結果を受け、Synergy社のチーフアナリスト兼リサーチディレクターであるJohn Dinsdale氏は、下記の様に語っています。

「今後、自社でデータセンターを所有・運用することを望まない一般企業の増加は、より顕著になっていくでしょう。各社のCIOが重視するのは、サービス利用者が満足のいく機能やサービスであり、データセンターやサーバールームの運営といった作業を重要視はしないでしょう。」

「企業はますます、多様なサービスのアウトソーシングに目を向けるようになり、この動きは、データセンターの規模やフットプリントの拡大を後押ししていくでしょう。そして大抵の場合、この需要への対応は、M&A – つまり他のデータセンター事業者を買収することで、最もよく達成され、かつ迅速に成し得ることになるはずです。我々は、今後5年間にわたって、多くのデータセンター関連のM&Aを確認することになるでしょう。」

– DC ASIA

関連記事一覧

コロナ禍にも拘わらず北米のデータセンター活況は続く...

2018年新設のハイパースケールデータセンターは40拠点 ...

Corero報告: DDoS攻撃件数が6ヶ月で倍増

半導体製造装置の売上は2021年に700億ドルに -SEMI報告

国内データセンター、高密度ラックは2022年末までに3.6...

現代のITインフラを支えるデータセンター物理インフラ...

データセンター液体冷却市場が2031年までに306.1億$に...

2022年の国内エッジインフラ市場規模は前年比12.2%増...

国内ネットワーク仮想化/自動化市場およびNFV市場予測...

世界のハイパースケールデータセンター数は541 -Synerg...

AIの波がハイパースケールデータセンターの容量を今後6...

データセンターインフラ運用の省人化と省エネ化を支援...

事業者データセンターの40%が新設を予定、企業内デー...

Microsoft、Amazon、Googleで全世界600のハイパースケ...

2021年の国内ITサービス市場は前年比3.2%増の5兆8713...

コメント ( 0 )

トラックバックは利用できません。

この記事へのコメントはありません。